P2p кредитування вкласти гроші. P2Р-кредитування: що це таке, як працює, послуги для інвесторів. Як користуватися P2P кредитуванням

P2P або "peer-to-peer" кредитування - це сервіс взаємного кредитування, що дозволяє позичати і позичати гроші один у одного, минаючи різні фінансові інститути-посередники (від до банків). Передбачається, що позичальник може отримати тут порівнянний з банківськими ставками кредит, тоді як позикодавець може розраховувати на додатковий прибуток, розмір якого може встановити сам залежно від вибраних ризиків. У світі подібні послуги з'явилися раніше, ніж у Росії (за даними www.banki.ru):

Zopa (Zone of Possible Agreement) – перша компанія, що організувала P2P-кредитування в Інтернеті – була створена у Сполученому Королівстві у 2005 році. На кінець 2012 року вона залишається найбільшим у країні подібним сервісом із більш ніж 500 тис. клієнтів та обсягом виданих кредитів більш ніж на 200 млн фунтів стерлінгів. У 2006 році та в США з'явилися перші P2P-кредитні компанії – Prosper та Lending Club. На кінець 2012 року вони є найбільшими у країні, видавши кредитів на 1,5 млрд доларів. Серед інших P2P-кредитних майданчиків можна назвати Funding Circle, Trustbuddy та Thincats.

У ближньому зарубіжжі діє стартап SimZirok, де використовується аукціонний метод встановлення процентної ставки. Оскільки в будь-якому банку ставки за кредитом помітно вищі за ставки по депозиту, позикодавець теоретично здатний отримати відсоток вищий за банківський, тоді як позичальник може взяти кредит за нижчою ставкою, ніж кредит у банку. Умовний приклад: ставка за депозитом у банку дорівнює 10% річних, ставка за кредитом 20%. В цьому випадку позикодавець (кредитор), який встановлює 15%, отримує на 5% більше, ніж отримає у банку, а позичальник виплатить на 5% менше, ніж звернувшись до банку. Хоча ідея P2P кредитування для широких російських мас виглядає досить нова, вона має мінімум одного російського попередника, якого я і розгляну нижче. До того ж, його досвід цілком добре переноситься на сферу P2P.

P2P від Webmoney

Йдеться про приватні позики Webmoney, які можна поділити на два сервіси: ліміти довіри та кредитна біржа. Ліміти довіри Webmoney вже досить давно реалізовані на майданчику WM-Debt і дозволяють відкривати двом користувачам системи кредитні ліміти – при цьому одержувач кредиту зобов'язується виплатити кредитору фіксований відсоток. Фактично це і є P2P кредитування - позичальнику надається ліміт, який має бути повернутий із відсотками після закінчення терміну позики. Недоліком при цьому є відсутність контролю з боку Webmoney, внаслідок чого виникає дуже високий ризик шахрайства з боку кредиту. Сама система стверджує, що створена для передачі кредитів знайомим і людям, які довіряють один одному — проте в цьому випадку не дуже зрозуміло, чому вони просто не домовляться між собою, уникаючи комісійних витрат, які є частиною будь-якої платіжної системи.

Проблему довіри була вирішити кредитна біржа Webmoney, де позичальнику необхідно мати ряд атрибутів, необов'язкових при лімітах довіри. До них належить персональний атестат вебмані, що означає, що особа, яка взяла кредит, засвідчена центром атестації Webmoney. Проте через те, що електронні гроші не обкладають повним статусом паперових рублів, судове переслідування кредиту, що не повернув, виглядає спірним, принаймні — витратним процесом. Крім того, існує можливість натрапити і на підставний акаунт з персональним атестатом. Інша відмінність від ліміту довіри полягає у видачі разового кредиту- Тобто. не буде можливості повторно скористатися кредитуванням того ж позикодавця. Звідки таке обмеження? Відомі схеми, коли позичальником кілька разів береться і вчасно віддається невелика сума, а потім, отримавши хорошу репутацію, береться велика, і людина зникає. Це, до речі, працює і в реальному житті, коли такий трюк може провернути ваш колега по роботі (перед тим, як звільнитися і поїхати в інше місто — Росія велика).

Однак на практиці разові кредити не сильно знижують ризики, що дають у борг, оскільки в умовах сервісу Webmoney описану піраміду позик можна будувати і з різними позикодавцями. Як саме? Позичальник бере невеликі кредити у різних кредиторів і вчасно їх повертає - в результаті цього у нього зростає рівень довіри позичальників TL і бізнес-рівень BL, що фактично вказує на активність в системі. Високі значення TL і BL дозволяють розраховувати на велику позику у менш досвідченої публіки, після чого борг не повертається. І таких випадків набагато більше, ніж здається на перший погляд — що насправді зводить усі переваги кредитної біржі нанівець. При цьому можна роздавати багато дрібних кредитів під відносно високий відсоток (розраховуючи відбити прибутком деякий відсоток неповернення), а можна давати за помірними ставками, розраховуючи повернути майже все — результат навіть за наявності досвіду, швидше за все, буде в кращому разі близький до нуля, але легко може і піти у мінус. Ось така таблиця, що відбиває майже річний досвід вкладів автора, запозичена з ресурсу www.hib.ru:

Досвід може дозволити скоротити збитки - наприклад, сума займаних коштів, що постійно зростає, зазвичай свідчить про пірамідобудівника. Дуже підозріло виглядає і різке збільшення кількості позик; плавне зростання рівня BL виглядає набагато краще за різкий, оскільки є велика ймовірність того, що гроші взяті під реальний бізнес і власник гаманця не захоче псувати свою репутацію, відмовившись повертати кошти. Однак, незважаючи на описані проблеми з поверненням кредитів, обидва сервіси Webmoney офіційно існують вже багато років і самі по собі в шахрайстві не помічені.

Піраміди на Р2Р

Але як відомо з досвіду, навколо будь-якого нового напряму, пов'язаного з грошима, у Росії неминуче з'являється принаймні одна велика піраміда. На базі ринку форекс їх було відразу кілька — у випадку із взаємним кредитуванням найбільшою була Webtransfer-finance, що вміло підлаштовувалась під офіційний сервіс (на зразок описаного вище Webmoney) Webtransfer Europe Limited, зареєстрований у реєстрі FCA. На сторінці регулятора вказана інтернет-адреса компанії, де немає тих послуг, які пропонувала Webtransfer-finance — але це мало кого збентежило. Схожість назв плюс нічого не вартий як гарантій запис у британському реєстрі юридичних осіб, помножені на жадібність, зіграли набагато більшу роль, ніж здоровий глузд (але зрозуміло, багато хто грав і з розумінням того, що відбувається, розраховуючи бути вгорі піраміди).

Число учасників мережі на піку перевалило за два мільйони людей, щодня реєструвалося по кілька тисяч користувачів. Гранично проста реєстрація, вхідний бонус на 50 доларів. Великі відсотки за нібито кредит забезпечувалися припливом нових клієнтів — хоча очевидно, що охочих брати в кредит під 3% на день (!) насправді просто не знайшлося б. Фішкою у просуванні проекту стала можливість використовувати у партнерській програмі соціальні мережі — що, мабуть, не в останню чергу забезпечило таку масову участь вкладників. У мережі проект з'явився приблизно влітку 2013 року, почав активно розкручуватися через рік і до літа 2015 року припинив виплати — як і водиться в проектах такого рівня, породивши при цьому масову істерію на форумах.

Компанії P2P

Першою російською компанією, що використовує принцип P2P кредитів, можна вважати "Вдолг.ру", створену Антоном Тарасовим - а ще через два роки з'явилися інші подібні послуги. Як я писав у нещодавній статті, попри кризу попит на позики в мікрофінансових організаціях за останній рік сильно зріс, особливо на короткострокові позики «до зарплати» — до банків звертатися за дрібними сумами виходить надто накладно. Хоча з урахуванням набагато вищого відсотка мікрофінансові організації все-таки сильно поступаються банкам: у 2015 році перші видали майже 140 млрд. руб. позик, а банки – 10,7 трлн руб. кредитів. Тим не менш, попит на дрібні кредити є, а значить, у цій ніші можна цілком розвиватися. Майданчики та їхні умови я перерахую трохи нижче.

У чому відмінність компаній P2P від сервісу Webmoney? Як випливає з написаного вище, WM все значно формалізовано. P2P майданчики пішли у сфері оцінки позичальників дещо далі — наприклад, вони оцінюють їхню кредитну історію, запитують дані паспорта, СНІЛЗ та ІПН. При заборгованості більше 10 000 рублів позичальникам реєстрації відмовляють. Тим не менш, подібність із сервісами Webmoney теж є, оскільки в деяких компаніях позичальники отримують кредитний рейтинг - аналог рівня "довіри позичальників" TL, виражений літерами від А до Н. "Вдолг.ру" надає рейтинг від 1 до 100.

Інша відмінність у тому, що ряд компаній з кредитування P2P має власні служби стягнення боргів (колекторів). Останнім часом у Росії трапилося кілька досить великих скандалів, пов'язаних із методами стягнення, внаслідок чого в деяких сферах діяльність колекторів навіть заборонили. Дані позичальника (але у разі, якщо він припинив виплати) може бути передані кредитору, який до того точної інформації про позичальника немає. Цілком можливо, що за аналогією з банківською сферою у сервісів незабаром може з'явитися послуга друзів-поручителів, а за аналогією з мережевими проектами - профілі соц. мереж та відгуки користувачів-позичальників: за таким принципом працює відносно новий сервіс credberry.ru. Наведені нижче послуги надають свою звітність Центробанку:

* При виведенні коштів

** При позиках понад 10 тис. руб

Добре видно, що зазначені умови добре вписуються у відомий закон «ризик-прибутковість»: більш висока максимальна ставка відповідає більшому відсотку неповернень, що добре видно у компаніях Fingooroo, «Вдолг.ру» та «БезБанку». У цьому середня дохідність «Вдолг.ру» становить близько 27% річних. Незважаючи на те, що в зазначених вище компаніях борг у середньому не повертає кожен шостий, це було б півбіди, якби компанії не почали брати на себе функції мікрофінансових організацій, обіцяючи гарантовану прибутковість. "Місто грошей" видає гарантії на повернення боргу за підвищену комісію з кредитора, а Fingooroo пропонує позики з гарантованою прибутковістю під 20% річних. Все це очевидно може бути використане для побудови пірамід. Зрозуміло, що за надання послуг компанії стягують комісії у будь-якому разі, причому часто це роблять і з кредиторів, і з позичальників. Наприклад, сервіс «Безбанку» бере і з тих і з інших 2% від суми позики понад 10 тис. руб. і 125-200 руб. із позик менше цієї суми. Fingooroo кредитор нічого не платить, а позичальник - від 5 до 10% від суми позики, залежно від свого рейтингу.

Інший негативний момент я бачу в тому, що багато компаній використовують у роботі не банківські перекази, а подібно до Webmoney працюють з електронними грошима — які, нагадаю, юридично грошима не вважаються, а російські платіжні системи не несуть жодних гарантій перед своїми користувачами. Наприклад, компанія «Безбанку» пропонує користуватися гаманцем QIWI, а компанія Fingooroo використовує «Яндекс.Гроші». І Ківі, і Яндекс, до речі, вже мали проблеми із російським законодавством. Втім, компанії мають й інші варіанти.

Нарешті, перелічені у таблиці P2P майданчики хоч і звітують перед ЦП, але з регулюються ним. Тому табличні дані, у тому числі про кількість неповернень, — це лише дані, що їх надали самі компанії. Тобто. за фактом ситуація для інвесторів навіть гірша, ніж у мікрофінансових організаціях. За даними об'єднаного кредитного бюро, у першому кварталі 2016 року частка прострочених кредитів склала близько 13%, що приблизно відповідає усередненим даним по компаніях. Однак оцінка позичальників прихована не тільки від користувачів сервісу, а й від регулятора — у той час, як сервіси як мінімум зацікавлені в комісіях і можуть робити поблажки будь-якої зі сторін (як позичальнику, так і кредитору). При цьому самі послуги на словах визнають високий ризик втрати коштів для клієнтів.

Так що хоча деякі заголовки статей, що прославляють сервіс, називають його «вбивцями банків» і пророкують значне зниження частки банків у секторі кредитування в найближчі роки, в моєму поданні сервіси P2P кредитування це скоріше нішевий продукт для певної категорії громадян — хоча б тому, що поділ кредиту на дрібні суми з метою диверсифікації та пошук підходящих варіантів просто дуже затратно за часом. При цьому очевидно, що сервіс буде популярнішим у охочих взяти кредит, ніж у інвесторів, які й несуть усі ризики. Думаю, що для інвестора набагато корисніше вважати, що він кредитує саме тих клієнтів, які з неабиякою ймовірністю не зможуть повернути кошти із призначеними відсотками. Фондовий ринок є помітно менш ризиковою нішою, де можна розраховувати приблизно на той самий дохід.

Вперше світ дізнався про P2P кредитування в 2005 році. Перша компанія, яка почала займатися такого роду бізнесом, була Zopa, заснована в Англії.

З того часу пройшло багато часу, позики P2P прийшли і до Росії. У цій статті ми розповімо, що таке, як працює ринок такого виду позик у нашій країні.

Цю систему досі іноді плутають із видачею кредитів під заставу нерухомості. Щоб дізнатися про останні більше, достатньо перейти по .

Як влаштований ринок P2P кредитування у Росії?

P2P – абревіатура англійська. Походить від "Peer to peer", буквально перекладається як "Ти мені, я тобі" (наприклад, як у процедурі передачі кредиту, коли одна сторона позбавляється заборгованості, а друга - отримує винагороду: деталі).

P2P кредитування це фінансові послуги видачі позик, в яких позикодавцями є не банки, а велика кількість фізичних осіб (не варто плутати його з, наприклад, ). Кредити на таких майданчиках видаються для різних цілей: споживчі, для бізнесу, під іпотеку тощо.

P2P платформи не ризикують нічим при видачі коштів позичальникам. Усі позики видаються рахунок грошей кредиторів. Сервіси подібного роду проводять скоринг (оцінка ризиків та платоспроможності клієнтів), надає послуги зі збору прострочок та зручної оплати за виданими позиками.

P2P майданчики лише починають набирати популярності в нашій країні, адже більшість громадян бояться давати гроші в борг іншим людям, а от банкам «наші люди» довіряють.

Рейтинг сайтів P2P кредитування

Найбільшими сайтами P2P кредитування за даними консалтингового агентства J'son & Partners Consulting, є: американець lendingclub.com (видано позик на загальну суму 4 мільярди доларів), англієць zopa.com (видав кредити на загальну вартість 780 мільйонів доларів США), китайський сайт renrendai.com (видані кошти на суму 600 мільйонів доларів).

На території Росії працюють сайти vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru. Нещодавно запустили ще один сервіс - Fingooroo.ru. У створенні взяла участь компанія I-Teco. Цей сайт бере участь у посівній програмі Maxfield Capital.

P2P кредитування бізнесу

У зв'язку з фінансовою кризою в Росії банки поступово йдуть з ринку кредитування малого бізнесу. Вони поступаються своїм місцем структурам небанківським. Відбувається це тому, що банки не завжди можуть надати малому бізнесу гнучкі умови. До того ж, собівартість банківських послуг зростає.

P2P має ряд переваг. Суть таких сервісів у тому, що інвестор сам вибирає компанію подальшого фінансування.

Для того щоб отримати кредит через такий майданчик, потрібна застава та поручитель. Скоринг бізнесмена-позичальника здійснюється за стандартами, розробленими ЄБРР для малого бізнесу країн з економікою, що розвивається. Таким стандартом керуються банки, коли розглядають ту чи іншу заявку на отримання грошових коштів.

P2P кредитування - сайти для інвесторів

Найбільшою популярністю в інвесторів мають такі сайти як Townmoney.ru, Loanberry.ru. Ці позикові майданчики користуються найбільшою довірою у позикодавців. Перед тим, як стати інвестором, варто звернути увагу на такі нюанси:

- Процентні ставки вищі, ніж внесок у банках;

- Високий ризик того, що гроші вам назад не повернуть, але є можливість самостійно вибрати кому позичати. Можна ще самостійно визначити суму позики;

- Можна дати в борг не всю потрібну суму, а лише якусь частину;

- Повернення вкладених грошей із відсотками щомісяця. Банки теж пропонують такі вклади, але вони з дуже низькою ставкою;

- Такий вид взаємного кредитування дуже зручний у використанні, бо вся дія відбувається через інтернет. Ходити не треба нікуди.

Альфа банк - P2P кредитування

Один з найбільших банків країни – Альфа банк створив закритий клуб, де клієнти банку кредитують компанії безпосередньо. Що ж робить у своїй сам Альфа банк? Він лише переводить гроші, оцінює платоспроможність позичальників, створює правові відносини.

Нова система оцінки в першу чергу враховує ділову активність підприємства, профіль керівника, продукт, який це підприємство створює, а не майно або залишений заставу.

Прощавай, бюрократія! Оцінка компанії, зарахування та списання грошей відбувається онлайн. Якщо позику схвалили, необхідна сума надійде на рахунок протягом 7 днів. Річна ставка за кредитом для деяких фірм може виявитися дорожчою за ринок, але гроші можна відразу повернути назад, тим самим суттєво заощадивши при оплаті відсотків.

Ринок p2p-кредитів, тобто позик від фізичних осіб фізичним особам за допомогою онлайн-платформ без участі банків, рішуче нарощує обсяги: з'являються нові сервіси, гравці, що відбулися, отримують великі інвестиції. Багато ЗМІ, не скуплячись у висловлюваннях, називають сервіси P2P-кредитування, що поширюються, "вбивцями банків". То що таке P2P-кредитування? Rusbase вже відповідав на це питання у жовтневому огляді. Сьогодні уважніше розглянемо цей ринок, зокрема – російські P2P-стартапи, а також онлайн-кредитування, близькі до МФО.

P2P-кредитування, person-to-person lending, peer-to-peer investing, однорангове кредитування, кредитування від людини до людини, соціальне кредитування - це пряма видача позик від вкладника позичальнику без участі традиційних фінансових інститутів, то є – банків. Цю послугу надають інтернет-сервіси, де користувач може виступити як у ролі кредитора, і у ролі позичальника. Такий собі натуральний обмін грошима: один вкладає, інший бере. Дешевизна онлайн-майданчика, на відміну дорогого посередництва банку, теоретично дозволяє подібним сервісам робити низькі ставки споживчий кредит, а інвестору - збільшити прибуток від вкладу. Якщо сервіс бере скромні 1-2% комісійних, то кредит видається під 20% і за вирахуванням комісії, кредитор отримує свої 19% замість 10% за вкладом, а позичальнику кредит обходиться в 21% річних. Однак на практиці це іноді виглядає інакше, особливо на російському ринку.

Зрозуміло, до нового виду кредитування поки що ставляться з певною обережністю, і невипадково. Безпеку вкладів забезпечують самі послуги, намагаючись отримати максимальну інформацію про клієнтів, але лазівки залишаються, а правова система не контролює цей вид фінансових відносин. Чи довіряти свої гроші P2P-компаніям чи ні, варто судити, подивившись на досвід інших вкладників, а також на обсяги ринку, що зростають. За даними UK Peer to Peer Finance Association, на кінець 2013 року було зареєстровано 3,7 тис. P2P-позичальників бізнесменів та 70 тис. позичальників, які взяли кредит на споживчі потреби. На них припадало понад 86 тис. активних кредиторів. Загалом за минулий рік світовий обсяг ринку зріс на 121%.

Перший подібний сервіс з'явився у Великій Британії в 2005 році під неоднозначною для російського вуха назвою Zopa (Zone of Possible Agreement). Zopa і зараз залишається найбільшим піринговим майданчиком у країні з базою понад 500 тис. клієнтів та обсягом виданих кредитів понад 469 млн фунтів стерлінгів. Роком пізніше в США з'явилися ще два серйозні гравці на ринку P2P-кредитування: Prosper і Lending Club. До 2014 року у світі поширилося чимало подібних проектів і багато хто з них починає залучати великі фінанси від відомих інвесторів. Наприклад, Prosper у 2011 році отримав у загальній сумі $95 млн інвестицій, серед яких гроші від фонду Еріка Шмідта, голови ради директорів Google. А найбільший на сьогодні сервіс Lending Club, оцінений у $2,3 млрд, вклав $57 млн власник Mail.ru Group Юрій Мільнер. Серед популярних зарубіжних p2p-компаній також міжнародна Kiva, Сommunitylend.com (Канада), Smava.de (Німеччина). У США навіть з'явився стартап, який об'єднав дві такі революційні тенденції в економіці, як біткоїни та однорангове кредитування: через платформу BTCJam можна отримати кредит криптомонети.

Російський ринок P2P-кредитування

До Росії сервіси p2p-online-кредитів дійшли лише у 2010 році, а активно функціонувати почали лише у 2012 році. Сам ринок представлений здебільшого системою мікропозик. В огляді ми враховували компанії, які діють і за класичною системою peer-to-peer, тобто приймають вклади від населення, так і проекти, близькі до МФО, засновані на довірі та кредитування онлайн, але на гроші фондів або професійних інвесторів.

Одна з найстаріших компаній – "Вдовг.ру". Сервіс дозволяє взяти кредит без довідок та поручителів онлайн. Позичальник заповнює на сайті кредитну анкету, адміністрація перевіряє інформацію та надає клієнту рейтинг від 1 до 100. Якщо клієнт надасть кредитну історію, то це значно збільшить рейтинг та довіру кредиторів. Зобов'язання позичальник бере такі ж, як і в банку, укладаючи договір позики: відносини після цього регулюються відповідним юридичним інструментарієм. Позики від 2 тис. до 100 тис. рублів, у середньому видаються суми приблизно 5 тис. рублів. Відповідно, відсоткову ставку для позичальника розраховується адміністрацією залежно від кредитної історії клієнта. У середньому це 25%, як стверджує гендиректор компанії Антон Тарасов. Що стосується відсотків для вкладників, то ефективний показник – це 30%. Мінімальна інвестиція – 4 тисячі рублів, рекомендована зниження збитків – від 40 тисяч. На веб-сайті є розрахункова таблиця для вкладників.

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Як джерело для фінансових вкладень наш інструмент швидше не конкурує з іншими, а доповнює їх. Він перебуває у тій зоні ризику та прибутковості, де немає тих інших конкурентів. Якщо ми візьмемо Forex, то це величезний ризик і, можливо, хороша прибутковість, але це мало кому вдається. Інша крайність – це банки: стовідсоткова доходність, але низькі відсотки. Якщо дивитися на ринок вище та взяти акції, де більша прибутковість, ніж у банків, менший ризик, ніж у Forex, але ймовірність повної втрати грошей. Для акцій потрібен високий професіоналізм у інвестора, щоб розуміти, що робити, коли котирування йде вниз. Простіше трохи з облігаціями, але за ними прибутковість не сильно вища, ніж за депозитами в банку. Таким чином, ми перебуваємо посередині. Наш інструмент зрозумілий. Зрозуміло, хто це і що це, куди вкладають і звідки взагалі гроші. Можна довіряти і можна вкладати: для інвесторів ми радимо диверсифікацію портфеля за різними напрямками, серед яких наш інструмент як додатковий.

Схожа система "Кредитна Біржа" системи Webmoney також успішно працює вже кілька років та визнана експертами. Щоб отримати позику, ви повинні мати електронний гаманець, підключений до системи Transfer. Ви вказуєте, яку суму, на який термін та під які відсотки готові надати позику, а система підбирає відповідні пропозиції. Відповідно пропозиції формують також користувачі: якщо у вас є якась вільна сума, тут ви самі можете видати споживчий кредит. Ставка позики становить середньому 25%. За всю історію роботи видано понад 91 тис. кредитів на загальну суму майже $30 млн. Безпека вкладів гарантується спеціальною атестацією користувачів, проте експерти радять перевіряти своїх позичальників та самостійно, хоча при видачі кредиту також оформляється договір позики, яка є гарантією при судових позовах.

За схожим принципом працює сайт "Безбанку". Топові пропозиції кредиторів та позичальників ранжуються на головній сторінці, користувач реєструється, проходить перевірку сервісу та отримує рейтинг. У системі "Безбанку" зареєстровано 21 тис. Користувачів, укладено 17 тис. угод на суму близько 140 тис. руб.

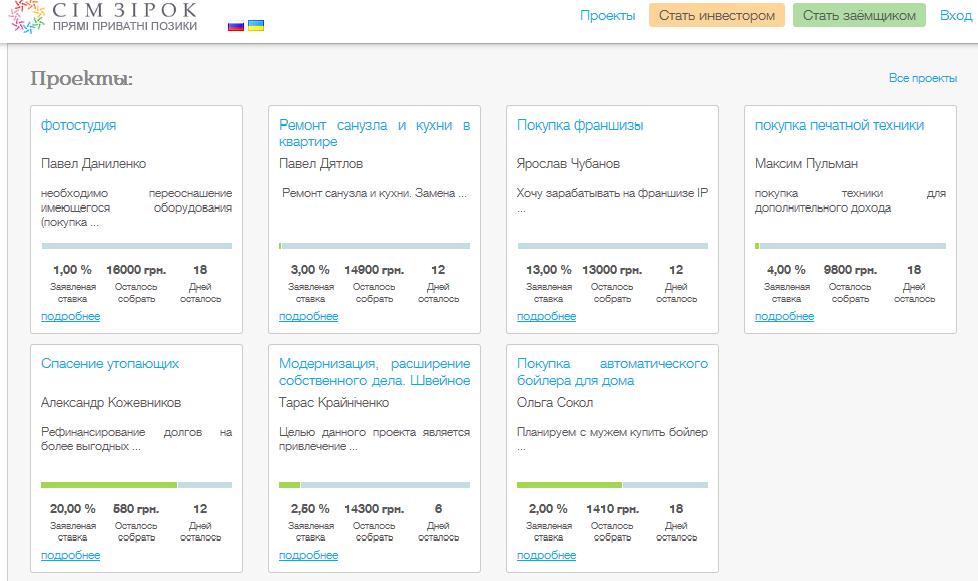

Ще один особливий вид мікропозикових сервісів - це такий собі "околокраудвестинг", тільки без венчурної складової. Це, наприклад, сервіс LoanBerry, який діє по тому ж P2P "сценарію", де кредитори зустрічаються з позичальниками, але тут вказується, на що береться або дається в борг (ремонт квартири, наприклад). Кредитори можуть формувати частину суми – виходять збори, як на краудплатформах. Схожий сервіс є і в Україні – це стартап SimZirok. Проект поки що єдиний у своєму роді на українському ринку, запустився нещодавно, отримав інвестиції від Імперіус Груп (РВК). Його особливість – примусова диверсифікація, тобто обмеження максимальної суми інвестиції в одну позику одним кредитором та унікальний аукціонний метод встановлення процентної ставки. Тут користувачі оголошують і свої проекти, і, наприклад, про бажання “купити з чоловіком автоматичний бойлер”.

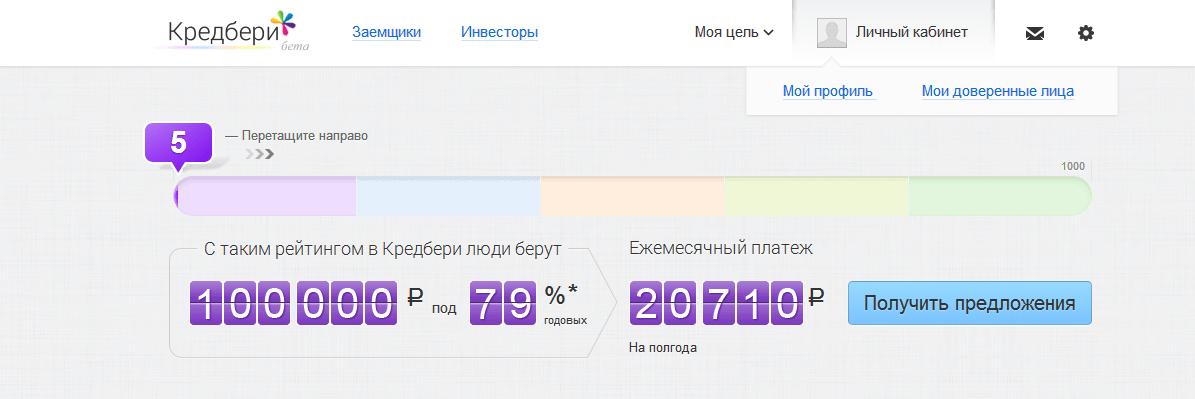

Минулого місяця на P2P-ринок вийшов новий гравець - проект Credberry.ru, який запустив Максим Ноготков, власник групи компанії "Связной". Проект згенерував досвід своїх конкурентів і вигадав комбінований механізм: кредити один одному, розрахунок ставок за рейтингом, розрахунок рейтингу за кредитними історіями, друзі-поручники та відгуки користувачів-позичальників. По-перше, Credberry шукає заявки для банків, серед яких "Связной.Банк" та "Ренесанс Кредит". По-друге, через цю платформу можна знайти приватного інвестора. Сервіс називає свої послуги "довірчим кредитуванням". У рейтингу враховується обсяг даних, профілі у соцмережах, відгуки друзів, користувачів. Крім того, ви проходите спеціально розроблені тести з банків. Сервіс поки що доступний у бета-версії.

Є також низка компаній, що знаходяться на периферії P2P-кредитування, тому що беруть не вклади населення, а гроші професійних інвесторів та фондів. Вони ближчі вже до мікрофінансових організацій, але також оформляють позики онлайн. Відсоткові ставки тут колосальні, але такі види кредитів розраховані на тих, кому потрібно отримати невеликі гроші терміново на короткий термін. Наприклад, якщо вам потрібно терміново віддати орендну плату за квартиру, а у сусіда попросити у борг соромтесь! Крім того, такі послуги цікаві для великих інвестицій, оскільки дуже прибуткові.

Платформа MoneyMan була заснована у 2011 році Борисом Батіним та Олександром Дунаєвим, у 2012 році сервіс розпочав свою роботу, а у 2013 році власники оголосили про закриття Series A фінансування у розмірі $3 млн. Влітку минулого року отримали інвестиції від Вадима Димова (продукти “Димів”) , мережа магазинів "Республіка"). За словами Бориса Батіна, це "перший у Росії сервіс, який автоматизовано обробляє заявки і видає позики повністю онлайн". Сервіс видає термінові позики до 15 тис. руб. Оформлення за 5 хвилин, гроші того ж дня, не виходячи з дому. Хоча у мережі є негативні відгуки, що бувають затримки та деякі інші помилки. Однак для клієнта сервіс, дійсно, зручний: на сайті є дуже зрозумілий калькулятор позик, а також розумна маркетингова система бонусних балів за своєчасне погашення кредиту, які можна надалі використовувати для продовження терміну позики, зниження процентної ставки або збільшення суми до 30 тис руб. Щоправда, відсотки виходять вкрай високими: якщо взяти 8000 рублів, припустимо, на місяць, то доведеться переплатити понад половину. А це, якщо прикинути на калькуляторі, та співвіднести з довгостроковим кредитом у банку або через P2P… увага: 744% річних! Комісія, звичайно, колосальна, але це плата за терміновість та відносне невтручання у кредитну історію.

Аналогічні послуги - Milli і "Каса 365". Milli - дуже амбітний стартап, який співпрацює з "Євросетью". Можна отримати позику до 30 тисяч, маючи лише профіль в одній із соціальних мереж, після прийти в один із салонів мобільного ретейлера на карту “Кукурудза”. "Каса 365" видає від 2 тис руб. до 15 тис. руб на 5-15 днів.

Експерти про перспективи та проблеми ринку P2P-кредитування

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Основна проблема – це недосконалість нашого банківського законодавства. Сам механізм укладання позик аналогічний як у Росії, і у Англії та, але у питанні взаємодії кредитора і позичальника, як передачі грошей, ми просідаємо щодо розвинених країн. У тому ж Англії є, наприклад, рахунки довірчого управління. Вони мають набагато ширший аспект використання, ніж у Росії. У Росії це управління цінними паперами, а там це може бути все, що завгодно – і матеріальні речі, і брокерські. Це спрощує саму систему розрахунків. У всьому іншому ми нічим не гірші, не кращі. Тільки Заході грошей більше у частині фондування кредиторів. Там кредиторів просто більше фізично. Люди просто ще не звикли до того, що є альтернатива банкам, що можна заробити десь, окрім як у банку, і зазнати якогось мінімального ризику.

Борис Батін, співзасновник проекту MoneyMan:

Борис Батін, співзасновник проекту MoneyMan:

Безумовно, бізнес, створений за принципом P2P, цікавий, і, як свідчать міжнародні аналоги, дуже прибутковий (наприклад, Zopa.com). Але необхідно враховувати, що, незважаючи на схожість кінцевого товару (позики), P2P і B2C - це два принципово різних бізнесу. У разі мікрофінансових організацій, як наша, заробіток іде за рахунок якісної оцінки позичальника. P2P – це платформний бізнес, заснований на комісії із залученням 2 сторін. МФО мають більше ризиків, оскільки фондування йде з власного бюджету, але потенційно прибутковіший. Проекти P2P вимагають більше часу для розвитку, потенційний заробіток нижчий, але і ризики нижчі. Щодо проблем, то компанії, засновані на платформі P2P, стикаються з такими ж, якими стикається будь-який новий бізнес – це недовіра з боку споживача. По суті, людина, яка дає позику, повинна довіритися платформі або брокеру при оцінці потенційного позичальника. А в Росії, на жаль, мало хто може грамотно оцінити ризики під час видачі позики. Також є низка юридичних проблем (наприклад закони про кредитні історії) які ускладнюють роботу P2P-сервісів.

В'ячеслав Артамонов, керівник компанії SimZirok:

В'ячеслав Артамонов, керівник компанії SimZirok:

Проблеми ринку можна довго перераховувати. Відсутність ефективної системи банківських безготівкових платежів (пряме списання та резервація) та електронного банкінгу. Недостатній розвиток (функціональність) та ефективність систем електронних грошей. Відсутність законодавства та практики використання escrow accounts (segregated accounts). Загороджувальні тарифи платіжних систем Visa та MasterCard. Скептичні настрої інвесторів/кредиторів. Недостатнє (хоч і високе) проникнення Інтернету. Відсутність чіткої схеми ідентифікації клієнтів в онлайні, що є характерним не тільки для ринків Росії та України. Проблеми отримання даних про клієнтів з електронних баз даних, включаючи бюро кредитних історій. Немає достатньої практики розгляду подібних справ у судах. Відсутність чіткого поняття «чистий відсотковий дохід» (відрахування неповернених боргів із суми доходів). Відсутність чіткого механізму колективного прийняття рішення позикодавцями (не існує поняття «синдикована позика» - аналог «синдикований кредит»). Відсутність чіткого механізму передачі (продажу) боргів колекторським агентствам.

Дмитро Алимов, керуючий партнер Frontier Ventures:

Дмитро Алимов, керуючий партнер Frontier Ventures:

P2P-проекти інвестиційно привабливі, оскільки вони становлять конкуренцію банківським сервісам. При правильній організації бізнесу їх витрати нижче, що дає конкурентну перевагу перед традиційними інструментами запозичення і накопичення (насамперед, банківськими продуктами). На ринку не вистачає високоякісних проектів у всіх сегментах, але особливо помітна їхня нестача в сегменті p2p-кредитування малого бізнесу.

У цьому огляді хочу показати особливості різних сервісів p2p-кредитування та розповісти у які з них я інвестую. Я не писатиму про ті платформи, які я заздалегідь відмів, як нецікаві. Можливо згодом оновлюватиму цей пост додаючи цікаві майданчики.

Назва Прибутковість Мінімальна сума Автоінвестування Хто працює з неповерненнями Партнерська програма

Zaymigo 26%

50 000

Є Сервіс Є

StartTrack 20% або частка бізнесу 100 000

Ні Інвестор Ні

Місто Грошей 26%

50 000

Ні Інвестор Ні

Platforma 40% від виграної суми у справі

Ні Сервіс не видає позики, а інвестує у судові процеси. При програші справи ви нічого не отримаєте. Ні

Фінам 15%

100 000

Є Сервіс Ні

Loanberry 21%

1 000

Ні Можна вибрати опцію "Гарант" і тоді проблемними позиками займатиметься сервіс. Ні

Fundico 19,5%

1 000

Ні Сервіс Тільки із залученням позичальників

МодульГроші 30%

будь-яка Ні Сервіс Ні

Penenza 20%

5 000

Є Сервіс Ні

Zaymigo

Update:доступ до списку справ надають не відразу, тільки після модерації. Але після доступу я жодних вільних справ не знайшов. Як написано на сайті, більшість справ йдуть інвесторам, з якими платформа працює офлайн.

p2p-кредитування від Фінам

Фінам видає позики під заставу автомобілів та нерухомості. За позиками під заставу авто ви отримаєте 14,5% річних гарантовано, а під заставу нерухомості до 16% річних.

Запорука за активами у 2,5-3 рази вийшла, ніж вартість активів. Компанія дуже відома, тому про надійність можна не перейматися.

Мінімальні вкладення становлять 100 тисяч рублів. Можна поповнювати по 10 тисяч карбованців. Вкладення диверсифікуються на 50+ позик.

Але податки доведеться заплатити самостійно у розмірі 13% прибутку.

Якби не низький відсоток, то це напевно було б одним із найкращих варіантів вкладень.

Loanberry

З першого погляду сервіс мені здається напівдохлим. Якщо подивитися список заявок, то їх просто немає. Є позики продаж на вторинному ринку. І видно недавні позики.

Із плюсів те, що є опція "Гарант". З назви зрозуміло, що з її допомогою ви гарантовано не втратите гроші. Вартість цієї опції я знайшов не одразу. Прийде заплатити 8% від інвестованих грошей. Для цього потрібна ЕЦП.

Вибираючи інвесторів можна подивитися, чи є у них ЕЦП. Це є позитивний факт.

Є кредитний рейтинг. З нього стає зрозумілою кредитна історія, чи є підтверджений дохід та історія кредитування на Loanberry. Зважаючи на нього позики можна видавати від 12 до 40% річних.

Прибутковість також не дуже зрозуміла. Якщо подивитися на ТОП-10 інвесторів, то видно, що вони заробили від 19,5% до 41,9% річних. Звідси виникає питання, якщо навіть найгірший інвестор, що входить до десятки, заробляє лише 19,5%, скільки ж тоді отримують інші? Чи справді у сервісу такі погані, що там інвесторів не набагато більше за цих 10 людей?

Якщо дивитися на останні 9 позик, то середній відсоток близько 21% річних.

У статистиці є середня дохідність з урахуванням прострочення. За графіком не дуже зрозуміло, але схоже на 17% річних.

Є пропозиції щодо позик на вторинному ринку. Там можна побачити, наскільки справно платить позичальник за зобов'язаннями і викупити їх. Як я помітив, з більшості позик на вторинному ринку інвестором виступає сам сервіс. Напевно, це одна з причин, чому нових заявок немає. Можливо сервіс сам вкладається в них і виставляє на вторинний ринок. Але це не точно.

Було б цікаво дізнатися про думку сервісу з усіх цих питань.

При відкритті списку статей на сайті мій комп'ютер почав дуже гальмувати. І їх довелося зачинити.

Думка про сервіс склалося двояке.

Update:наступного дня після реєстрації на пошту надійшов лист про нову заявку на позику. Інвестори пишуть суми та відсоткову ставку, під яку готові інвестувати. У інвесторів із найвигіднішими пропозиціями візьмуть гроші.

Після цього вже близько тижня жодної нової заявки.

Fundico

Обіцяють 19,5% річних. Видають позики бізнесу. Наскільки я зрозумів, із неповерненнями працюють самі. Але це не точно.

Сайт не дуже зрозумілий та багато питань не розкриває. Я б на їхньому місці описав би все докладніше.

Після реєстрації в особистому кабінеті не зміг знайти пропозиції позичальників. Особистий кабінет також не дуже зручний.

Update:пропозиції почали з'являтися. Одна пропозиція. Як і в Loanberry, вибір не великий.

МодульГроші

Після реєстрації доступно для інвестицій 6 проектів із ставкою від 30 до 34% річних. Гроші ми даємо під виконання державних контрактів.

В особистому кабінеті можна побачити статистику з усіх позик. Середня ставка за позиками – 32%. Середній термін – 89 днів. Прострочення трохи менше 11%. І мені чомусь здається з цими цифрами ми йтимемо в мінус.

Якщо ми видаємо позику на 3 місяці, то отримаємо за прибутковими позиками 8% прибутку. Але 11% із позичальників нам не повернуть гроші. Отже ми втрачатимемо гроші на кожному колі. Можливо, вони повернуться після прострочення, може через суд, але саме з такими цифрами проект видається збитковим.

Але якщо все-таки ми отримуємо 32% річних і з них 11% не повернуть гроші, тоді ми отримаємо близько 17% річних.

Тут хотілося б коментарів самого сервісу.

Penenza

Ще один сервіс, у який я вклав гроші.

20% річних. Майже нульова можливість дефолту. Є автоінвестування. Мінімальна сума – лише 5000 рублів. Що може бути краще?

Жаль, немає реферальної програми. В іншому одні плюси.

- Пєненза.

- Фінам.

У всіх них є можливість автоінвестування і у всіх з проблемними боргами працює сама платформа.

При приблизно рівному співвідношенні прибутковості до надійності Zaymigo і Penenza в Zaymigo є реферальна програма. Тому я ставлю їх на перше місце.

Фінам трохи програє за прибутковістю, тому він третій.

Якщо ви знаєте ще якісь цікаві сервіси p2p-кредитування, то пишіть їх у коментарях.

1. P2 P-кредитування як сервіс існує з 2005 року. Першою на ринку була британська компанія Zopa, яка за час свого існування видала позику на £500 млн і є найбільшим гравцем на британському ринку p2p-кредитування з більш ніж 500 тис. клієнтів.

2. P2 P-кредитування це не краудфандінг. При класичному краудфандингу індивідуальні інвестори об'єднуються та фінансують компанію, що володіє власністю, в обмін на частку у ній. При p2p-кредитуванні кредитори фінансують безпосередньо фізичну особу, власника. При краудфандінг інвестор отримує збільшення капіталу, а при p2p-кредитуванні - дохід, і рівень ризику при p2p-кредитуванні нижче, ніж при класичному краудфандінг.

3. Виділяють три типиp2 p-кредитування - споживче, кредитування малого та середнього бізнесу, кредитування нерухомості.

- У споживчому p2p-кредитуванні приватним особам видаються невеликі незабезпечені позички. Як правило, воно використовується для фінансування великих покупок, весіль, відпусток, ремонту будинку або консолідації боргів.

- При кредитуванні малого та середнього бізнесу позичка видається компанії та може бути незабезпеченою, або забезпеченою власністю компанії, або персональними гарантіями директора чи акціонерів компанії. Цей вид позичок найчастіше використовується для фінансування зростання компанії або покупки активів.

- При кредитуванні нерухомості, що використовується приватними особами та організаціями для купівлі житла та комерційної нерухомості, позичка забезпечена запорукою першої черги на власність.

4. Позики під час P2P-кредитування поділяються на малі частини.Це дозволяє кредиторам знизити рівень ризику, фінансуючи безліч невеликих позик обсягом від $25, і якщо якісь з них не будуть повернені, це мало позначиться на якості портфеля.

5. Найнадійніший спосіб убезпечити позику приp2 p-кредитування - Запорука першої черги на власність.При цій формі захисту кредиту власність, яка перебуває у заставі, може бути продана покриття боргу, причому p2p-кредит — перше, що буде покрито після продажу застави.

6. Щомісяця черезp2 p-платформи проходять мільйони доларів. Планується, що до 2016 року обсяг ринку p2p-кредитування складе £5 млрд у Великій Британії, до $30 млрд у США та до $60 млрд у всьому світі.

7. Кредити черезp2 p-платформа в середньому дешевша, ніж за кредитною карткою. Це показує практика Lending Club, найбільшого оператора p2p-кредитування у США. Якщо порівняти позички $10 000, взяті через Lending Club під 12,4% і через кредитну картку під 18,5%, за п'ять років за кредит по карті доведеться виплатити на $3050 більше. Не дивно, що переважна більшість p2p-кредитів видана на реструктуризацію банківських боргів.

8. Інвестування уp2 p-платформи може бути менш ризикованим, ніж інвестування на фондовий ринок. Під час фінансової кризи у 2008 році фондовий ринок США знизився на 53%. Інвестори в p2p-кредитування за цей період втратили близько 3% (статистика Lending Club).

9. Вигідніше давати кредити на відпустку, ніж навчання.Максимізація прибутку вимагає від p2p-інвестора вибирати позички, що фінансуються, більш ніж за 30 різними критеріями. У середньому найбільше прибутку приносять позички на рефінансування боргу (8,5%), за ними йдуть позички на організацію весіль (8%), на переїзд (4,2%) та на відпустку (3,8%). Позики навчання приносять інвесторам менше відсотка прибутковості.

10. Позики з добрим співвідношенням вигоди до ризику фінансуються протягом 30 секунд.Нові позички доступні інвесторам кілька разів на день, але серед інвесторів настільки висока конкуренція за вигідні позички, що останні фінансуються майже миттєво. Це робить роботу p2p-інвестора в чомусь схожою на високочастотний трейдинг - необхідно встигнути перехопити вигідну пропозицію раніше за інших.

Оцінити:

15 0